Resumen

Vélez-Pareja y Tham, 2003a, Vélez-Pareja y Tham, 2003b y Tham y Vélez-Pareja, 2004 mostraron que era posible hacer coincidir el cálculo del valor entre los métodos de flujo de caja descontado y los de valor agregado. Esto se hizo a partir de la utilidad operativa después de impuestos y la utilidad neta usando el costo promedio de capital CPCdi y el costo del patrimonio, Ke. En esos trabajos se supuso que la tasa apropiada para descontar los ahorros en impuestos es Ku, el costo del patrimonio sin deuda. En este trabajo se supone lo mismo. Esos procedimientos implicaron resolver el problema de la circularidad entre el costo promedio de capital y el valor de la firma. Aquí se ilustra la manera como los valores de la firma se pueden calcular usando el Ku, la utilidad neta y los pagos de intereses sin necesidad de enfrentar el problema de la circularidad, ya mencionado. Este artículo está basado en Vélez Pareja y Tham 2004.

Palabras clave

EVA, valor económico agregado, flujos de caja, flujo de caja libre, flujo de caja del accionista, valoración, valor de la firma, valor del patrimonio, costo del patrimonio, costo del patrimonio sin deuda, ahorros en impuestos.

Clasificación JEL

M21, M40, M46, M41, G12, G31, J33

Abstract

Vélez-Pareja and Tham, 2003a, Vélez-Pareja and Tham, 2003b and Tham and Vélez-Pareja, 2004 showed the matching between discounted cash flow (DCF) methods and value added methods. They departed from the net operating profit less adjusted taxes NOPLAT and net income when using market values to calculate the weighted average cost of capital (WACC) and the cost of levered equity, Ke. In those previous works they assumed that the proper discount rate for the tax savings is the unlevered cost of equity, Ku. We assume the same discount rate in this paper. The previous procedures implied circularity between the cost of capital and the levered values. In this paper we show that the same firm values can be obtained using the cost of unlevered equity, Ku and the net income and the interest charges. No circularity is found using this procedure. This article is based upon Vélez-Pareja and Tham 2004.

Key Words

EVA, economic value added, cash flows, free cash flow, cash flow to equity, valuation, levered value, levered equity value, cost of levered equity, cost of unlevered equity, tax savings.

JEL Classification

M21, M40, M46, M41, G12, G31, J33

Introducción

Tham y Vélez-Pareja, 2004, Vélez-Pareja y Tham, 2003 a y b, y Tham, 2001 mostraron que se puede hacer coincidir la valoración con flujos de caja descontados y los métodos de valor agregado (métodos basados en la idea del EVA, Valor Económico Agregado). Calcularon los resultados usando los métodos de valor agregado a partir de la Utilidad Operacional Después de Impuestos (UODI) y a partir de la utilidad neta. En esos cálculos se utilizaron los valores de Mercado para calcular las tasas del costo promedio de capital, CPCdi y el costo del patrimonio, Ke. En este trabajo hemos supuesto que la tasa de descuento de los ahorros en impuestos es Ku, lo cual nos permite utilizar formulaciones para Ke y CPCdi muy sencillas. Cuando se hace este supuesto el CPC es igual a Ku. En esta sección vamos a ilustrar la forma como podemos calcular el EVA de una manera sencilla a partir de la utilidad neta y los intereses y que el costo del capital invertido se puede calcular con Ku. El resultado es la coincidencia en el cálculo del valor. Algo muy interesante de este procedimiento es que no se presenta la circularidad.

En Vélez-Pareja 1999 y Vélez-Pareja 2004 y anteriores se indicaba la discrepancia entre los dos procedimientos. En estos últimos casos la comparación de métodos se hizo usando valores en libros para calcular el valor del CPCdi. Obviamente con valores en libros no coincidirán jamás, excepto en situaciones únicas y ad hoc.

Sección II Conceptos Básicos

Desde el punto de vista de flujos de caja se establece que la suma del flujo de caja de la deuda (FCD) más el flujo de caja del accionista (FCA) es el flujo de caja de capital, FCC es decir, lo que efectivamente reciben los dueños del capital (tenedores de deuda y accionistas). El flujo de caja de la deuda es todo lo que suministran y reciben los dueños de la deuda y el flujo de caja del accionista es todo lo que aportan y reciben los accionistas, incluyendo la recompra de acciones. Es decir

FCC = FCD + FCA (1)

Donde FCC es el flujo de caja de capital, FCD es el flujo de caja de la deuda y FCA es el flujo de caja del accionista.

Es muy conocido que valor agregado (utilidad económica, UE) se puede calcular a partir de la utilidad neta así:

UEt = UNt – Ket × (VLP)t-1 (2)

Donde UE es la utilidad económica (o ingreso residual, lo llaman algunos), UN es la utilidad neta del período y Ke es el costo del patrimonio calculado a valores de mercado y VLP es el Valor en libros del Patrimonio en el período anterior.

Por el otro lado, el EVA se puede calcular a partir dela utilidad después de impuestos (UODI) como

EVAt

= (UODI + Otros ingresos depués de impuestos)t – CPCCdit × (Capital invertido)t-1 (3)

Donde CPCdi es la tasa de descuento del flujo de caja libre (FCL)y el capital invertido es el valor en libros de los activos totales menos los pasivos que causan interés.

Si examinamos la primera formulación encontramos que lo que se compara es el valor del resultado contable del patrimonio (utilidad neta) con el valor que espera recibir el dueño del patrimonio en términos monetarios utilizando el Ke y el valor en libros del patrimonio. Lo que proponemos en este aparte es utilizar la misma idea y comparar no solo el resultado contable del rendimiento del accionista, sino también el resultado contable del rendimiento del tenedor de la deuda con el valor monetario esperado por parte del tenedor de la deuda. Este costo combinado se puede calcular como

KdD% + KeP% (4)

Como hemos supuesto que la tasa de descuento de los ahorros en impuestos es Ku, entonces la anterior ecuación se puede presentar así:

Ku= KdD% + KeP% (5)

Por lo tanto la utilidad económica, UE se puede calcular como:

UEt = It + UNt − Kut × (CI)t−1 (6)

Donde UE es la utilidad económica, I es el interés pagado, UN es la utilidad neta, Ku es el costo del capital sin deuda y CI es el capital invertido. El capital invertido se define como el total de activos menos los pasivos que no generan interés.

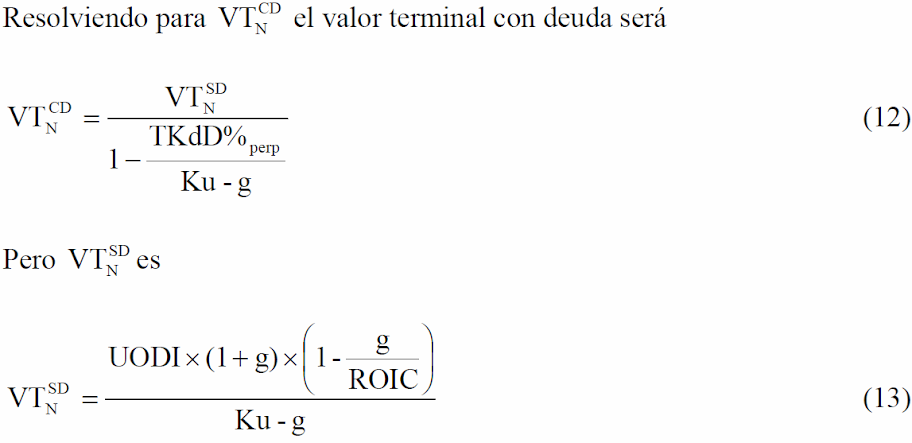

El valor terminal se puede calcular de manera independiente del CPCdi tradicional. Podemos calcular el valor terminal como el valor terminal con el FCL como si no existiera deuda (descontando la perpetuidad con Ku) y sumarle el valor presente de los ahorros en impuestos. Este valor es equivalente a calcular el valor terminal con el FCL y el CPCdi. La relación entre el el Valor Terminal con el FCL y el CPCdi y los anteriores es la siguiente:

Esta relación está dada por

Donde CD N VT es el valor terminal calculado con el FCL y CPCdi, SD N VT es el valor terminal calculado con el FCL con Ku (como si no hubiera deuda) y AI N VT es el valor terminal del ahorro en impuestos AI.

El valor terminal del AI se puede calcular como una perpetuidad con crecimiento g

Si D%perp es el endeudamiento a perpetuidad y VT es el valor terminal, entonces la deuda será D%perp × VT y el ahorro en impuestos será T × Kd × D%perp × VT

Si reemplazamos tenemos

Reorganizando esta ecuación tenemos

y

Reemplazando encontramos

En el caso en que suponga que no hay deuda el resultado es equivalente a VT SD porque el segundo término del denominador es cero, esto es,

tal y como lo habíamos definido arriba.

Sección III Cálculos

Para calcular el valor terminal debemos contar con alguna información adicional tal como se indica a continuación3:

| Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | |

| Costo de oportunidad del accionista sin deuda Ku real | 10,00% | 10,00% | 10,00% | 10,00% | 10,00% | 10,00% |

| Inflación del año 5 | 7,00% | 6,00% | 5,00% | 4,00% | 4,00% | |

| Costo de oportunidad de los accionistas sin deuda (incluye inflación) Ku | 17,70% | 17,70% | 16,60% | 15,50% | 14,40% | |

| Crecimiento real para año 5 en adelante | 1,00% | |||||

| Crecimiento para año 5 en adelante | 5,04% | |||||

| Ku para el año 5 | 14,40% |

El Ku se estima al comienzo. Se debe deflactar con la inflación del momento en que se estimó. Por no hacer más complicado el ejemplo, se ha supuesto que el Ku real es constante pero podría variar. Para todos los años se ajusta por la inflación prevista para 3 En el apéndice se muestran los estados financieros.

cada año usando la relación de Fisher. Por ejemplo, el Ku del año 5 se calcula con la inflación del año 1, así:

Ku5 = (1+ 0,04)(1 + 0,10) − 1 = 0,144 = 14,40%

Observe que Ku varía de período a período debido a la inflación proyectada.

Para calcular el EVA entonces debemos encontrar el valor terminal como se ha explicado arriba y hacerle unos ajustes relacionados con algunos activos y pasivos corrientes. Esto es una liquidación virtual de los activos y pasivos corrientes. Este ajuste es el siguiente:

Más Caja y bancos

Más Liquidación de activos corrientes

Más Cuentas por cobrar

Más Inversiones temporales

Menos Cuentas por pagar

= Liquidación de activos corrientes

Además hay que substraer el valor del patrimonio que equivale a un valor de liquidación de la firma. Una vez calculado el valor presente con Ku, sumamos el valor del capital invertido y así obtenemos el valor del proyecto o firma.

| Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | |

| Utilidad neta | −2.452,89 | 1.278,63 | 4.105,49 | 6.121,20 | |

| intereses | 3.725,04 | 2.619,03 | 1.628,97 | 755,68 | |

| Suma | 1.272,16 | 3.897,66 | 5.734,46 | 6.876,88 | |

| Total de activos | 57.360,00 | 52.015,15 | 47.751,01 | 45.951,32 | 45.309,29 |

| Pasivos no generadores de interés | 0,00 | 2.860,53 | 3.070,27 | 3.301,18 | 3.522,10 |

| Capital invertido | 57.360,00 | 49.154,61 | 44.680,74 | 42.650,14 | 41.787,19 |

| Ku | 17,70% | 16,60% | 15,50% | 14,40% | |

| Costo del capital invertido | 10.152,72 | 8.159,67 | 6.925,52 | 6.141,62 | |

| EVA | −8.880,56 | −4.262,00 | −1.191,06 | 735,26 | |

| TV | 37.805,56 | ||||

| Activos corrientes liquidados | 27.947,71 | ||||

| Activos | 45.309,29 | ||||

| Pasivos | 3.522,10 |

| Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | |

| Valor de liquidación (Activos menos pasivos) | −41.787,19 | ||||

| EVA con Valor terminal | −8.880,56 | −4.262,00 | −1.191,06 | 24.701,33 | |

| PV(EVA) | 2.219,85 | 11.493,33 | 17.663,22 | 21.592,07 | |

| Capital invertido | 57.360,00 | 49.154,61 | 44.680,74 | 42.650,14 | |

| Valor total | 59.579,85 | 60.647,94 | 62.343,96 | 64.242,21 |

Este cálculo coincide año por año con el valor calculado usando el valor presente del FCL descontado a CPCdi, con el valor presente del FCA descontado a Ke, con el valor calculado descontado el FCC a Ku y usando el valor presente ajustado (Adjusted Present Value, APV) usando la tasa Ku.

Cuando se usa el FCL, el FCA para calcular el valor y la UODI y la utilidad neta para calcular el valor agregado es necesario resolver el problema de la circularidad (el CPCdi depende del valor y el valor depende del CPCdi) que se presenta cuando usamos CPCdi o Ke. Cuando se usa el FCC o la nueva formulación del cálculo del EVA aquí propuesta, el problema de la circularidad desaparece.

Sección IV Conclusión

En Vélez Pareja 1999 y 2004 (y ediciones anteriores) se mostró cómo al utilizar EVA y usar valores en libros en lugar de valores de mercado el resultado difería ampliamente. En los trabajos mencionados en la introducción y en este artículo se muestra que cuando se procede de forma correcta, usando valores de mercado para calcular las tasas o usando una metodología muy simple, se encuentra consistencia total con los valores calculados por métodos tradicionales.

En este artículo hemos mostrado cómo podemos usar una definición simple, pero correcta del EVA y cómo los resultados de la valoración a partir de allí son correctos y consistentes con los métodos tradicionales de flujo de caja descontado.

Así mismo, se demuestra que el hecho de tener un EVA negativo en forma sostenida (como en este caso) o tener signo negativo no significa nada en cuanto a la bondad del proyecto. Los valores individuales no deben ser tomados como indicadores de la bondad de un proyecto. Esto también aplica a los flujos de caja. Afortunadamente que se sepa, nadie ha reclamado la idea de juzgar un proyecto por el signo de uno o varios flujos de caja.

Referencias bibliográficas

- THAM, JOSEPH, 2001, Equivalence between Discounted Cash Flow (DCF) and Residual Income

(RI) Working Paper en SSRN, Social Science Research Network, Marzo. - THAM, JOSEPH E IGNACIO VÉLEZ–PAREJA, 2004, Principles of Cash Flow Valuation, Academic Press.

- VÉLEZ – PAREJA, IGNACIO, 2004, Decisiones de inversión, Una aproximación al análisis de alternativas, 4ª ed., CEJA,. (disponible en línea en http://www.poligran.edu.co/decisiones)

- VÉLEZ – PAREJA, IGNACIO, 1999, “Value Creation and its Measurement: A Critical Look at EVA”, Social Science Research Network, Financial Accounting (WPS) Vol. 3, No. 17, mayo 24,.

- VÉLEZ – PAREJA, IGNACIO Y ANTONIO BURBANO-PÉREZ, A Practical Guide for Consistency in Valuation: Cash Flows, Terminal Value and Cost of Capital. Working Paper en SSRN, Social Science Research Network, Diciembre.

- VÉLEZ -PAREJA, IGNACIO Y JOSEPH THAM , 2001, A Note on the Weighted Average Cost of Capital WACC (Nota Sobre El Costo Promedio De Capital). WORKING Paper en SSRN, Social Science Research Network.

- VÉLEZ PAREJA, IGNACIO Y JOSEPH THAM, 2003a, Do the RIM (Residual Income Model), EVA(R) and DCF (Discounted Cash Flow) Really Match? Working Paper, Social Science Research Network.

- VÉLEZ-PAREJA, IGNACIO Y JOSEPH THAM, 2004, EVA© Made Simple: Is it Possible?, Working Paper en SSRN, Social Science Research Network, Febrero.

- VÉLEZ -PAREJA, IGNACIO Y JOSEPH THAM, 2003b Timanco S. A.: Impuestos por pagar, pérdidas amortizadas, deuda en divisas, renta presuntiva y ajustes por inflación. Su tratamiento con Flujo de Caja Descontado y EVA©. Working Paper en SSRN, Social Science Research Network, Septiembre.

Apéndice

En este apéndice mostramos alguna información pertinente al ejemplo utilizado.

Estados financieros

| Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | |

| Activo | |||||

| Caja y bancos | 110,00 | 120,00 | 131,00 | 160,00 | 160,00 |

| Cuentas por cobrar | 2.211,65 | 2.539,89 | 2.835,3 | 3.086,02 | |

| Inventarios | 1.803,62 | 2.079,11 | 2.237,55 | 2.389,48 | |

| Inversiones | 0,00 | 2.079,89 | 8.651,01 | 17.818,44 | 28.223,79 |

| Intereses por cobrar | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Activos fijos | 57.250,00 | 57.250,00 | 57.250,00 | 57.250,00 | 57.250,00 |

| Depreciación acumulada | 11.450,00 | 22.900,00 | 34.350,00 | 45.800,00 | |

| Activos fijos netos | 57.250,00 | 45.800,00 | 34.350,00 | 22.900,00 | 11.450,00 |

| Total | 57.360,00 | 52.015,15 | 47.751,01 | 45.951,32 | 45.309,29 |

| Pasivo y capital | |||||

| Cuentas por pagar proveedores | 2.344,70 | 2.507,11 | 2.694,15 | 2.875,73 | |

| Cuentas por pagar gastos generales | 188,04 | 201,32 | 214,98 | 229,17 | |

| Prestaciones sociales por pagar | 327,79 | 361,84 | 392,05 | 417,20 | |

| Intereses por pagar | |||||

| Impuestos por pagar | 0,00 | 0,00 | 0,00 | 0,00 | |

| Bancos | 23.010,00 | 17.257,50 | 11.505,00 | 5.752,50 | 0,00 |

| Total pasivos | 23.010,00 | 20.118,03 | 14.575,27 | 9.053,68 | 3.522,10 |

| Capital | 34.350,00 | 34.350,00 | 34.350,00 | 34.350,00 | 34.350,00 |

| Utilidades retenidas | -2.452,89 | -1.557,85 | 1.315,99 | ||

| Utilidades del ejercicio | -2.452,89 | 1.278,63 | 4.105,49 | 6.121,20 | |

| Total | 57.360,00 | 52.015,15 | 47.751,01 | 45.951,32 | 45.309,29 |

| Año 1 | Año 2 | Año 3 | Año 4 | |

| Ventas | 44.232,90 | 50.797,75 | 56.706,46 | 61.720,32 |

| Costo de ventas | 21.643,39 | 24.795,57 | 26.783,02 | 28.605,34 |

| Inventario inicial | 0,00 | 1.803,62 | 2.079,11 | 2.237,55 |

| Compras | 23.447,00 | 25.071,07 | 26.941,46 | 28.757,27 |

| Inventario final | 1.803,62 | 2.079,11 | 2.237,55 | 2.389,48 |

| Utilidad bruta | 22.589,51 | 26.002,19 | 29.923,44 | 33.114,98 |

| Gastos de administración y ventas | 21.317,36 | 22.317,50 | 23.226,14 | 24.019,36 |

| Sueldos y prestaciones diferentes a cesantía | 4.518,22 | 4.928,44 | 5.289,94 | 5.587,99 |

| Cesantías | 327,79 | 361,84 | 392,05 | 417,20 |

| Honorarios | 486,96 | 516,17 | 541,98 | 569,30 |

| Comisiones de ventas | 1.326,99 | 1.523,93 | 1.701,19 | 1.851,61 |

| Gastos generales | 1.880,42 | 2.013,18 | 2.149,77 | 2.291,65 |

| Depreciación | 11.450,00 | 11.450,00 | 11.450,00 | 11.450,00 |

| Publicidad | 1.326,99 | 1.523,93 | 1.701,19 | 1.851,61 |

| Utilidad operacional | 1.272,16 | 3.684,68 | 6.697,30 | 9.095,61 |

| Otros ingresos | 0,00 | 212,98 | 795,89 | 1.453,98 |

| Gastos financieros | 3.725,04 | 2.619,03 | 1.628,97 | 755,68 |

| Utilidad antes de impuestos | -2.452,89 | 1.278,63 | 5.864,22 | 9.793,92 |

| Provisión para impuestos4 | 0,00 | 0,00 | 1.758,74 | 3.672,72 |

| Utilidad neta | -2.452,89 | 1.278,63 | 4.105,49 | 6.121,20 |

| Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | |

| Saldo inicial | 110,00 | 120,00 | 131,00 | 160,00 | |

| Ingresos | |||||

| Ventas año 1 | 42.021,26 | 2.211,65 | |||

| Ventas año 2 | 48.257,87 | 2.539,89 | |||

| Ventas año 3 | 53.871,14 | 2.835,32 | |||

| Ventas año 4 | 58.634,30 | ||||

| Total ingreso de cartera | 42.021,26 | 50.469,51 | 56.411,03 | 61.469,63 | |

| Total ingresos | 0,00 | 42.021,26 | 50.469,51 | 56.411,03 | 61.469,63 |

| Egresos | |||||

| Proveedores | |||||

| Compras año 1 | 21.102,30 | 2.344,70 | |||

| Compras año 2 | 22.563,96 | 2.507,11 | |||

| Compras año 3 | 24.247,31 | 2.694,15 | |||

| Compras año 4 | 25.881,55 | ||||

| Sueldos y prestaciones | 4.518,22 | 4.928,44 | 5.289,94 | 5.587,99 | |

| Cesantías | 327,79 | 361,84 | 392,05 | ||

| Honorarios | 486,96 | 516,17 | 541,98 | 569,30 | |

| Comisiones de ventas | 1.326,99 | 1.523,93 | 1.701,19 | 1.851,61 | |

| Gastos generales año 1 | 1.692,38 | 188,04 | |||

| Gastos generales año 2 | 1.811,86 | 201,32 | |||

| Gastos generales año 3 | 1.934,79 | 214,98 | |||

| Gastos generales año 4 | 2.062,49 | ||||

| Publicidad | 1.326,99 | 1.523,93 | 1.701,19 | 1.851,61 | |

| Compra de activos | 57.250,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Impuestos | 0,00 | 0,00 | 1.714,84 | 3.626,48 | |

| Total egresos | 57.250,00 | 30.453,82 | 35.728,84 | 40.201,53 | 44.732,20 |

| Saldo del año Módulo 1 | -57.250,00 | 11.567,43 | 14.740,67 | 16.209,50 | 16.737,4 |

| Saldo acumulado Módulo 1 | -57.250,00 | 11.677,43 | 14.860,67 | 16.340,50 | 16.897,43 |

| Prestamos bancarios | 23.010,00 | ||||

| Amortización de prestamos | 5.752,50 | 5.752,50 | 5.752,50 | 5.752,50 | |

| Pago de intereses | 3.725,04 | 2.619,03 | 1.628,97 | 755,68 | |

| Saldo después de financiación Módulo 2 | -34.240,00 | 2.089,89 | 6.369,14 | 8.784,13 | 10.183,01 |

| Saldo acumulado Módulo 2 | -34.240,00 | -32.150,11 | -25.780,97 | -16.996,84 | -6.813,83 |

| Aportes de capital en efectivo | 34.350,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Utilidades repartidas | 0,00 | 383,59 | 1.209,70 | ||

| Recompra de participaciones | |||||

| Saldo después de aportes Módulo 3 | 110,00 | 2.089,89 | 6.369,14 | 8.400,54 | 8.951,36 |

| Saldo acumulado Módulo 3 | 110,00 | 2.199,89 | 8.569,03 | 16.969,57 | 25.920,93 |

| Inversión en papeles de bolsa | 2.079,89 | 8.651,01 | 17.818,44 | 28.223,79 | |

| Venta de papeles de bolsa | 0,00 | 2.079,89 | 8.651,01 | 17.818,44 | |

| Rendimientos de inversiones | 0,00 | 212,98 | 795,89 | 1.453,98 | |

| Nuevo saldo del año Módulo 4 | 110,00 | 10,00 | 11,00 | 29,00 | 0,00 |

| Saldo acumulado Módulo 4 | 110,00 | 120,00 | 131,00 | 160,00 | 160,00 |

Flujos de caja y valores

| Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | |

| FCD | -23.010,00 | 9.477,54 | 8.371,53 | 7.381,47 | 6.508,18 |

| AI | 477,06 | 1.461,62 | 1.051,21 | 283,38 | |

| FCA | -34.350,00 | 0,00 | 0,00 | 383,59 | 1.231,65 |

| FCC | -57.360,00 | 9.477,54 | 8.371,53 | 7.765,06 | 7.739,83 |

| Ku | 17,70% | 16,60% | 15,50% | 14,40% | |

| Valor de mercado | 59.579,85 | 60.647,94 | 62.343,96 | 64.242,21 | |

| FCL = FCD + FCA – AI | 9.000,49 | 6.909,91 | 6.713,85 | 73.209,71 | |

| CPC = Ku – AI/V | 16,90% | 14,19% | 13,81% | 13,96% | |

| Valor con FCL | 59.579,85 | 60.647,94 | 62.343,96 | 64.242,21 | |

| Ke = Ku + (Ku − Kd)D/P | 18,65% | 17,17% | 15,80% | 14,52% | |

| Valor del patrimonio | 36.569,85 | 43.390,44 | 50.838,96 | 58.489,71 | 0,00 |

| Valor total = Vr patrimonio +

deuda |

59.579,85 | 60.647,94 | 62.343,96 | 64.242,21 | |

| VP(FCL a Ku) | 57.917,23 | ||||

| VP(AI a Ku) | 1.662,62 | ||||

| Valor total (APV) | 59.579,85 |

Como se puede observar, el valor es idéntico al obtenido en el cuerpo del artículo con el Nuevo método de calcular EVA.

Hay que advertir que cuando existen anomalías tales como pérdidas amortizadas y ahorros en impuestos que no se ganan, entonces la fórmula tradicional del CPCdi (KdD%(1 − T) + KeP%) no se puede utilizar. Hay que utilizar CPC = Ku – AI/V.

Autor:

Ignacio Vélez – Pareja

Politécnico Grancolombiano

Bogotá, Colombia

ivelez@poligran.edu.co

|

Descargar documento en pdf |

INFOGRAFÍA: EVA-WACC Tree Model © (by Adrián Chiogna) Visualización del proceso de determinación de los coeficientes EVA (Economic Value Added) & WACC (Weighted Average Cost of Capital).

http://visual.ly/eva-wacc-tree-model